2020年中国OLED产业发展现状及未来发展趋势分析

一、OLED产业正迈入高速增长期,预计2022年市场空间超500亿美元

1、OLED是新一代的显示技术,相比于LCD性能优势明显

OLED:第三代显示技术

OLED(OrganicLight-EmittingDiode),即有机发光二极管,是继CRT(CathodeRayTube、LCD(LiquidCrystalDisplay)之后的第三代显示技术,具有材质薄、色彩丰富、低能耗、平面发光等特点。与目前应用性较广的LCD相比,OLED在多个主要技术性能上都有较大提高。

数据来源:公开资料整理

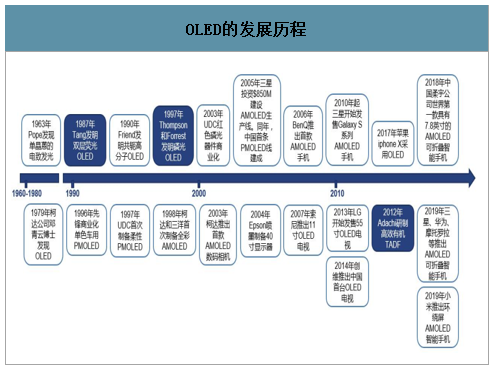

智研咨询发布的《2020-2026年中国OLED面板行业市场专项调研及投资前景分析报告》数据显示:OLED的发现要追溯到1963年,Pope发现了单晶蒽的电致发光特性,但真正意义上的OLED是在1979年由邓青云教授偶然发现的。随着OLED技术的不断改进,OLED发光特性也从荧光发射、磷光发射逐渐过渡到TADF(热激发延迟荧光)发射。随着2010年三星开始发售GalaxyS系列手机,OLED商业应用化趋势也愈发明显。

2017年苹果iphoneX开始采用OLED屏幕,2018年柔宇科技推出了世界第一款具有7.8英寸OLED面板的可折叠智能手机,2019年三星、华为、摩托罗拉也相继推出可折叠手机,小米亦发布了一款OLED环绕屏手机,未来柔性、可折叠OLED屏幕或将引领显示技术的潮流。

数据来源:公开资料整理

2、显示及照明两大下游拉动OLED高速发展,2022年市场空间超500亿美元

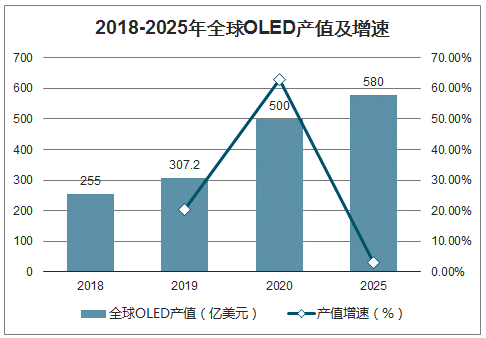

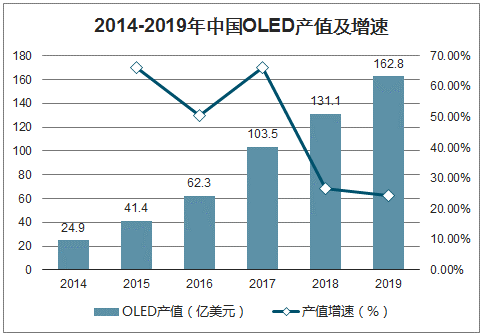

OLED产值快速增长,“十三五”激光设备需求近200亿元。OLED主要应用市场包括智能手机、电视以及VR、可穿戴设备等新兴消费电子领域。2018年,全球OLED产值为255亿美元,预计2020年将达到500亿美元,年均复合增速为40.0%。2014-2018年,我国OLED产值高速增长,从24.9亿美元增长至131.1亿美元,年均复合增速为51.48%,预计2019年将达到162.8亿美元,同比增长24.18%。据整个OLED加工中用到的激光工序在12道左右,对应2019-2021年全球激光设备投资为每年约200亿元。“十三五”期间我国OLED投资额将达到2845亿元,而激光设备约占整个OLED生产线投资额通常为5%-7%(一条产能为45K/月的柔性AMOLED6代线),对应激光设备需求142-199亿元,年均28.5-40亿元。

数据来源:公开资料整理

数据来源:公开资料整理

OLED产业链可以分为上中下游三个生产阶段,上游为制造设备、材料制造与零件组装;中游为OLED面板制造、面板组装;下游终端应用市场涉及近年来发展较为迅速的手机、电视、穿戴设备、电脑、车载、AR/VR及照明等。下游按照显色方式的不同,主要分为显示和照明两大领域。

数据来源:公开资料整理

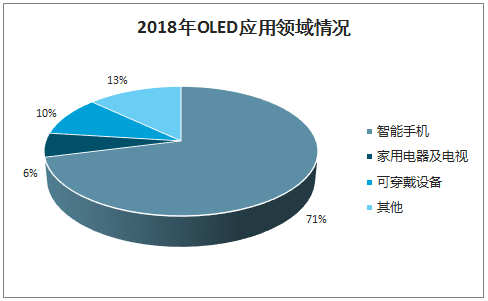

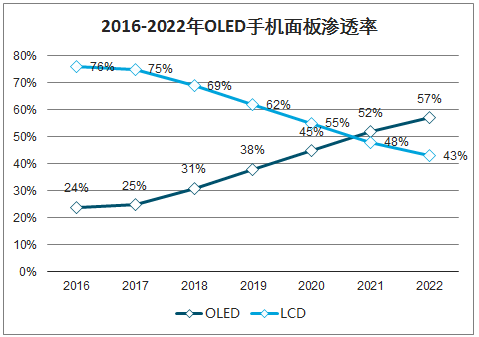

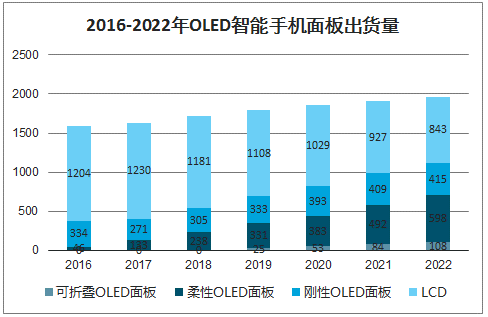

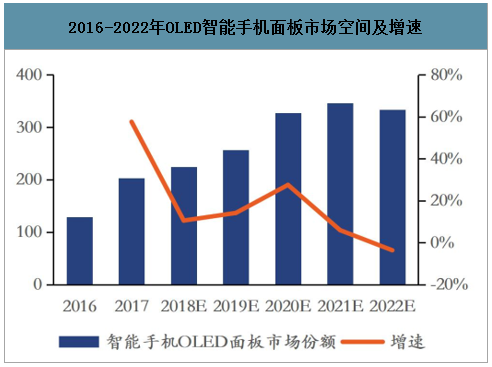

在显示终端应用领域,手机贡献最大市场需求。2018年智能手机占比达到71%,其次是可穿戴设备占比10%,电视及家用电器占比6%,此外其他领域占比10%。2018年OLED手机面板出货量达到543百万片,同比增长27%,其中柔性OLED手机面板出货量为331百万片,同比增长39%,至2022年,柔性OLED手机面板出货量将达到598百万片,占整个OLED面板出货量的50%以上。2019年OLED面板在手机市场中的渗透率将超过35%,至2021年将逐步取代LCD手机面板成为新一代主流显示技术。2021年智能手机OLED面板市场空间将达到346.5亿美元,尽管可能由于面板价格下调使得2022年OLED面板市场空间较2021年有所下降,但仍将达到333.8亿美元。

数据来源:公开资料整理

数据来源:公开资料整理

数据来源:公开资料整理

数据来源:公开资料整理

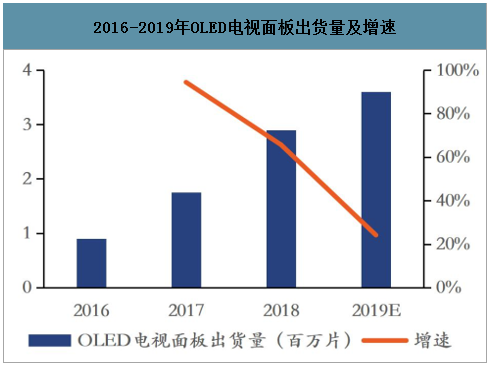

电视是OLED显示领域又一大应用市场。2018年OLED电视面板出货量为2.9百万片,同比增长66%;2019年同比增长28%达到3.6百万片。增长率下降的原因主要是因为LG公司在广州G8.5代线投产前产能受限,预计在2019年下半年恢复产能。2023年OLED电视市场空间将达到105亿美元,2018-2023年复合增长率为31%。

数据来源:公开资料整理

数据来源:公开资料整理

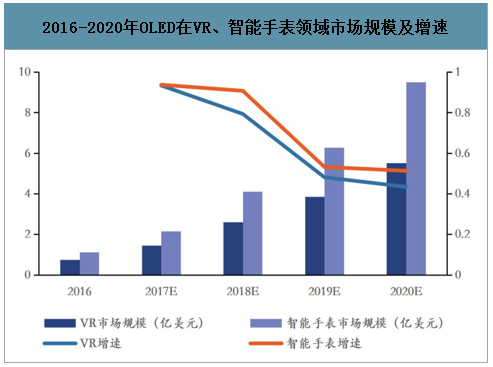

除手机、电视领域外,未来OLED显示在VR及可穿戴领域也将占有一席之地。VR设备看重轻薄、广视角、高刷新率和低余晖,OLED是唯一可以提供良好舒适体验的显示屏。2020年VR领域AMOLED面板全球市场规模有望达到5.5亿美元以上,2016-2020年复合增长率达到约63%。可穿戴设备需要具备弯折功能,并追求屏幕部分区域常亮,OLED以其柔性和低功耗的特点成为最佳选择。可穿戴智能设备未来发展主要集中在智能手表领域,2020年全球市场规模有望达到10亿美元左右,2016-2020年复合增长率达到71%。

数据来源:公开资料整理

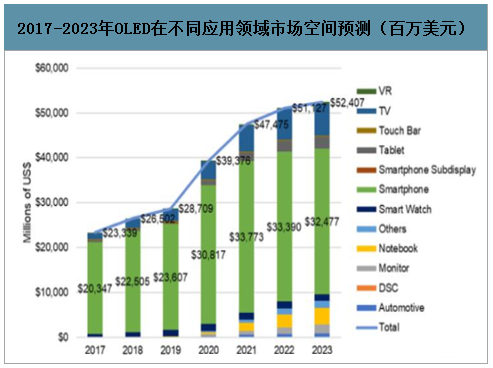

未来OLED面板将在显示终端每个领域的渗透率都有所增加。预计2022年OLED面板全球市场空间将达到511亿美元,2019-2022年复合增长率为21%。手机领域仍为第一大市场,是未来几年OLED市场的主要需求方;电视领域虽为第二大市场但渗透率相对较低,这主要是由于目前OLED技术在成本及使用寿命上不具优势,并且随着多种新兴技术并行发展,OLED技术将同量子点、MiniLED、MicroLED等新兴技术展开竞争。

数据来源:公开资料整理

数据来源:公开资料整理

照明是OLED技术另一大应用领域。相比于传统照明产品,OLED具有节能、环保、寿命长、体积小、发光均匀柔和、可弯曲等特点,可以广泛应用于各种指示、装饰、背光源、普通照明和城市夜景等领域。2022年OLED照明全球市场空间将达到35亿美元,2017-2022年复合增长率超过80%。

数据来源:公开资料整理

数据来源:公开资料整理

二、国内OLED发展掣肘逐步消解,驱动上游材料国产化进程加速

1、国内面板厂商逐步解决OLED发展掣肘因素

1)良品率低和产能不足是制约国内OLED行业发展的主要因素

OLED显示技术有诸多优点,但在大面积推广过程中存在着一些阻碍。良品率低和产能不足是制约国内OLED行业发展的主要因素。良品率低是造成OLED成本较高的主要原因之一。此前,中国面板企业并没有第6代AMOLED生产线的生产经验,要短时间内快速提升良率并不容易。三星从实验线到第6代AMOLED生产线量产,经过10年以上的技术积累,目前国内OLED面板厂商基本是跟随三星的技术路线研产,OLED面板量产时间可能不需要10年之久,但是良品率爬升仍需要一定时间。

OLED面板供应不足,无法满足所有下游厂商的需求。中小尺寸方面,三星占据了90%以上的市场份额,除了满足自家需求以外,还要供给苹果,因而无法满足其他手机厂商的需求。大尺寸方面,目前除LG以外的其他企业尚未形成实际生产能力,如中国面板巨头京东方在2016年联合创维推出首台完全自主的OLED电视,但是并未形成大尺寸OLED面板实际产能。

为了提高良品率和增建产线,国内面板厂商投资几百亿元用于购买昂贵的设备和材料,这些新设备的折旧和OLED材料费用都需要摊销到OLED面板的成本当中,从而推高了OLED面板的价格。因此,良品率低和产能不足将导致OLED面板价格居高不下,从而制约了OLED在我国的大面积推广。

2)国内OLED面板良品率持续爬升,成本有望降低

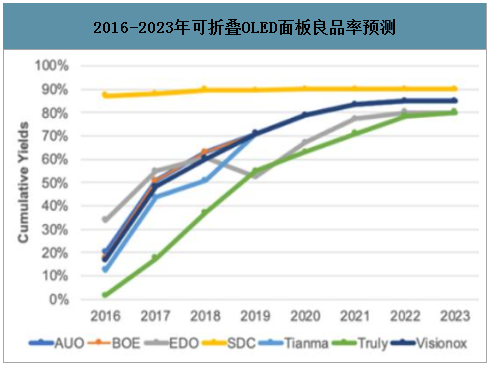

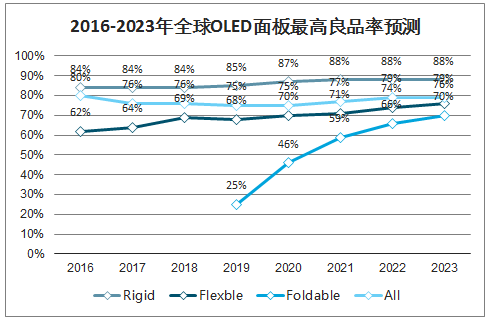

国内OLED面板良品率持续爬升。良品率低一直制约着我国OLED发展,蒸镀过程 是提高良品率的关键步骤,而上游蒸镀设备供应不足是良品率低的主要原因之一。过去三星和LG增建产线几乎买断了相关蒸镀设备,近几年国内面板厂商陆续采购蒸镀设备,良品率逐渐提升;截止到2018年底京东方成都6代线综合良品率已经达到了70%,2019年11月维信诺昆山5.5代线综合良率达90%,固安6代线也达70%。2021年国内面板厂商在刚性和柔性OLED面板方面良品率将会提升至与三星基本持平,2023年可折叠OLED面板良品率也有较大的提升。

数据来源:公开资料整理

数据来源:公开资料整理

数据来源:公开资料整理

数据来源:公开资料整理

OLED面板良品率提升,成本将逐步降低至LCD以下,渗透率有望增加。由于AMOLED结构上少了背光模组、极化偏振片、彩色滤光片等结构,相比LCD面板结构较简单,原则上AMOLED的材料成本应该低于LCD面板。目前AMOLED较高的成本主要来自折旧、劳动力成本等其他费用,如果组件和材料价格合理,这些费用的单位成本将随着量产的规模效应而减少。当生产良品率超过80%时,OLED成本将低于LCD。一旦成本低于LCD,OLED将凭借其性能优势大规模替代LCD。因此,未来2-3年,随着良品率提升,OLED成本将会逐渐降低,从而渗透率增加,逐步成为主流显示技术。

数据来源:公开资料整理

3)国内面板厂商加大产能布局,未来2-3年产能陆续释放

随着OLED显示技术的发展,国内企业投入巨资建设AMOLED生产线。近年来,中国大陆诸多企业总共投入了约4400亿资金来建设多条4~6代AMOLED生产线,最终可形成约46万片/月6代AMOLED面板产能,其中八成以上为柔性AMOLED面板。随着2019年7月绵阳第6代柔性AMOLED生产线的投产,国内面板龙头京东方已拥有成都、绵阳两条实现量产的6代AMOLED生产线,有效的带动了国内OLED产业链上下游的发展。

目前全球能够量产柔性OLED面板的厂商主要有六家,包括三星、京东方、维信诺、LG、深天马和柔宇,其中国内厂商占据4席位置。目前,京东方成都6代线AMOLED面板已经至少应用于10款智能手机,覆盖华为、OPPO、Vivo等品牌,京东方预计今年AMOLED产能将占全球份额的18%;维信诺已经成为小米、中兴、LG、传音等多个品牌客户的供应商,未来2-3年内随着中国面板厂新增柔性AMOLED面板产线陆续投产,产能集中释放,三星、LG在OLED面板产业的垄断地位或将松动。

2、战略层面避免关键供应“卡脖子”,上游材料国产化势在必行

OLED面板制造工艺主要分为三个阶段:背板段、前板段及模组段。背板段工艺通过在玻璃基板或柔性基板上多次反复的成膜、曝光、蚀刻形成LTPS(低温多晶硅)驱动电路,为发光器件提供信号和电源输入,涉及材料主要有玻璃基板、光刻胶、掩膜版等。

前板段工艺通过蒸镀设备将有机发光材料通过高精度金属掩膜版精准地沉积在背板上,与驱动电路结合形成发光器件,并在无水无氧环境中进行封装,涉及材料主要有精细金属掩膜版、有机发光材料、封装材料等。模组段工艺主要将封装完的面板切割成适合下游应用的尺寸,再进行面板测试、偏光片贴附、IC绑定、TP、玻璃盖板贴附及最终的模组测试。OLED制造流程中使用的关键材料主要包括玻璃基板、光刻胶、光掩模板、偏光片、柔性PI薄膜、有机发光材料、精细金属掩模板、薄膜材料等。上述OLED关键材料行业大多为技术密集、资金密集型,目前供应被国外企业所垄断,以美、日、韩企业为主。

随着国内OLED产能逐步释放,面板厂商可能面临成本的压力及上游材料“卡脖子”的风险。这主要体现在以下几方面:第一,市场竞争逐渐激烈,处于领先地位的国外面板企业通过降价等措施迫使国内面板厂商压低面板价格,盈利下降从而增加成本压力;第二,上游关键材料及设备企业产能有限,在优先供应三星、LG等国外企业后,存在供不应求的风险;第三,国外面板厂商凭借自己的垄断优势与上游材料企业达成限制性协议,对国内OLED面板企业的发展壮大进行阻击;此外,日韩贸易战爆发也为国内OLED面板产业的供应链安全敲响了警钟,日本限制对韩国出口包括氟聚酰亚胺、光刻胶和高纯度氟化氢3种半导体及OLED材料,严重影响了韩国相关企业的正常经营。

3、政策协力推动OLED材料国产化进程加速

随着OLED显示技术的不断进步和产业化落地,OLED发展已经引起国家层面的高度重视。近年来,国家相关部门陆续颁布了多项政策以持续促进和引导OLED产业规范发展。2012年,国家推出《“十二五”国家战略性新兴产业发展规划》明确提出“加快推进OLED等新一代显示技术研发和产业化。此后的六年间,一系列相关政策陆续出台,鼓励和支持OLED材料、OLED面板及工艺等方面的创新发展。以京东方、维信诺为首的国内面板厂商纷纷斥巨资建产线、提良率,预计未来2-3年国内OLED面板将迎来高速增长期。

图文系网络转载,版权归原作者所有。不代表本公司观点,如涉及作品版权问题,请与我们联系,我们将在第一时间协商版权问题或删除内容!

地址: 北京市昌平区科技园区振兴路46号院3号楼411室 邮编: 102299 总机: +86-10-69706062 传真: +86-10-82781860网址: www.greenguardee.com | OLED材料 销售专线: +86-10-89781189 E-mail: sales@greenguardee.com 中间体 销售专线: +86-10-89781006 E-mail: sales2@greenguardee.com |

|